发布日期:2024-07-21 21:14 点击次数:97

【HNDB-023】480分間ノンストップ撮影 ノーカット編集で本物中出し10連発!

【HNDB-023】480分間ノンストップ撮影 ノーカット編集で本物中出し10連発!

起头:钢铁俱乐部

选录

西西艺术行情转头(7.15-7.19):

中信钢铁指数报收1380.18点,下落0.86%,跑输沪深300指数2.77pct,位列30个中信一级板块涨跌幅榜第17位。

重心范围分析:

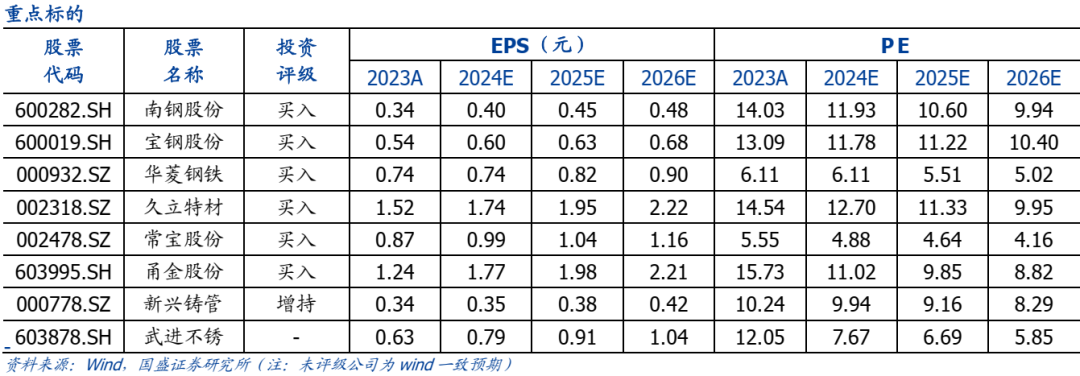

投资策略:本周阛阓商品价钱和资源股均出现赫然回调。短期回调可能是好意思国选情场合变化对阛阓心态形成影响。本轮商品行情主导要素并莫得动摇,成本讲演周期决定了金属矿业永恒成本开支不足,供给刚性是主导金属核心价钱抬升的核心原因。需求端在工业化熟习期波幅下降,转型阶段从投资转向依赖破费,这一阶段参杂了多量结构性问题,要是不是悉数目的指向一致,住户信心就容易受到惯性念念维的影响,形成经济的波动。加之六月中下旬启动南边地区洪涝灾害严重,二季度经济走弱,钢铁行业需求弘扬低迷,行业盈利水平低位踟蹰。跟着三季度方位债刊行加速,应该会起到经济的托底作用,当今阶段上游资源品行业产出缺口更为赫然,最近露馅的上半年阛阓资源股事迹弘扬也取得超越体现。钢铁板块大部分属于冶真金不怕火加工业,资源属性低于上游采掘业,盈利水平欠安,但当今部分公司也曾处于价值低估区,要是后期钢铁供给受到能耗管控战术影响,行业当年存在竖立的契机(详见国盛证券华菱钢铁深度发挥、南钢股份深度发挥、宝钢股份深度发挥)。连续推选底部估值区域的华菱钢铁、南钢股份、宝钢股份,受益于油气、核电景气周期的久立特材,受益于管网蜕变及普钢盈利弹性的新兴铸管,受益于煤电新建及油气景气周期的常宝股份,以及受益于需求复苏和镀镍钢壳业务的甬金股份,受益于煤电新建及入口替代趋势的武进不锈。

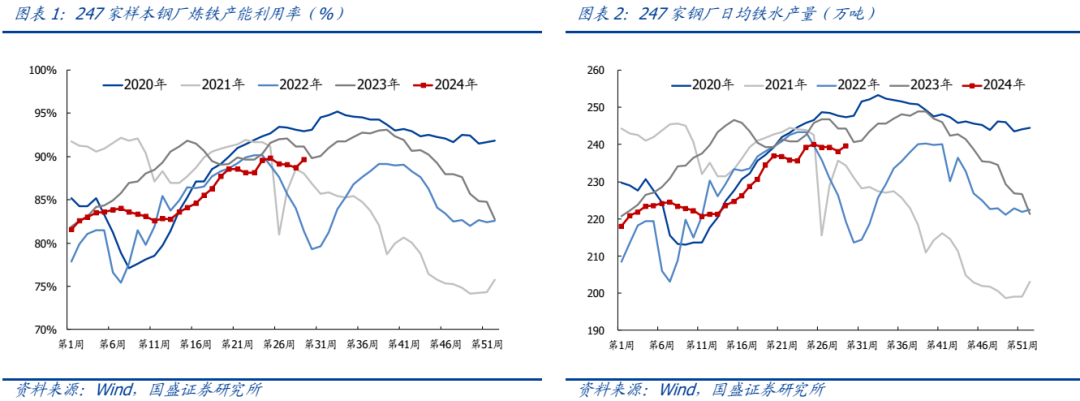

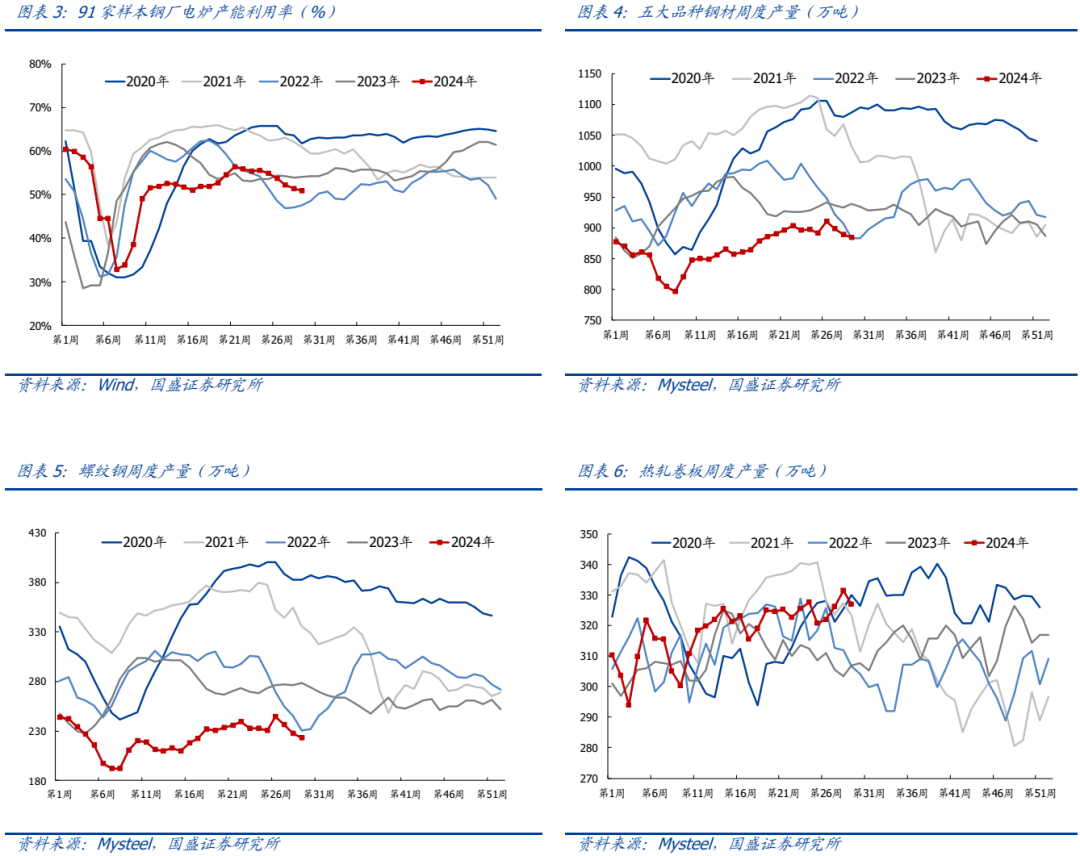

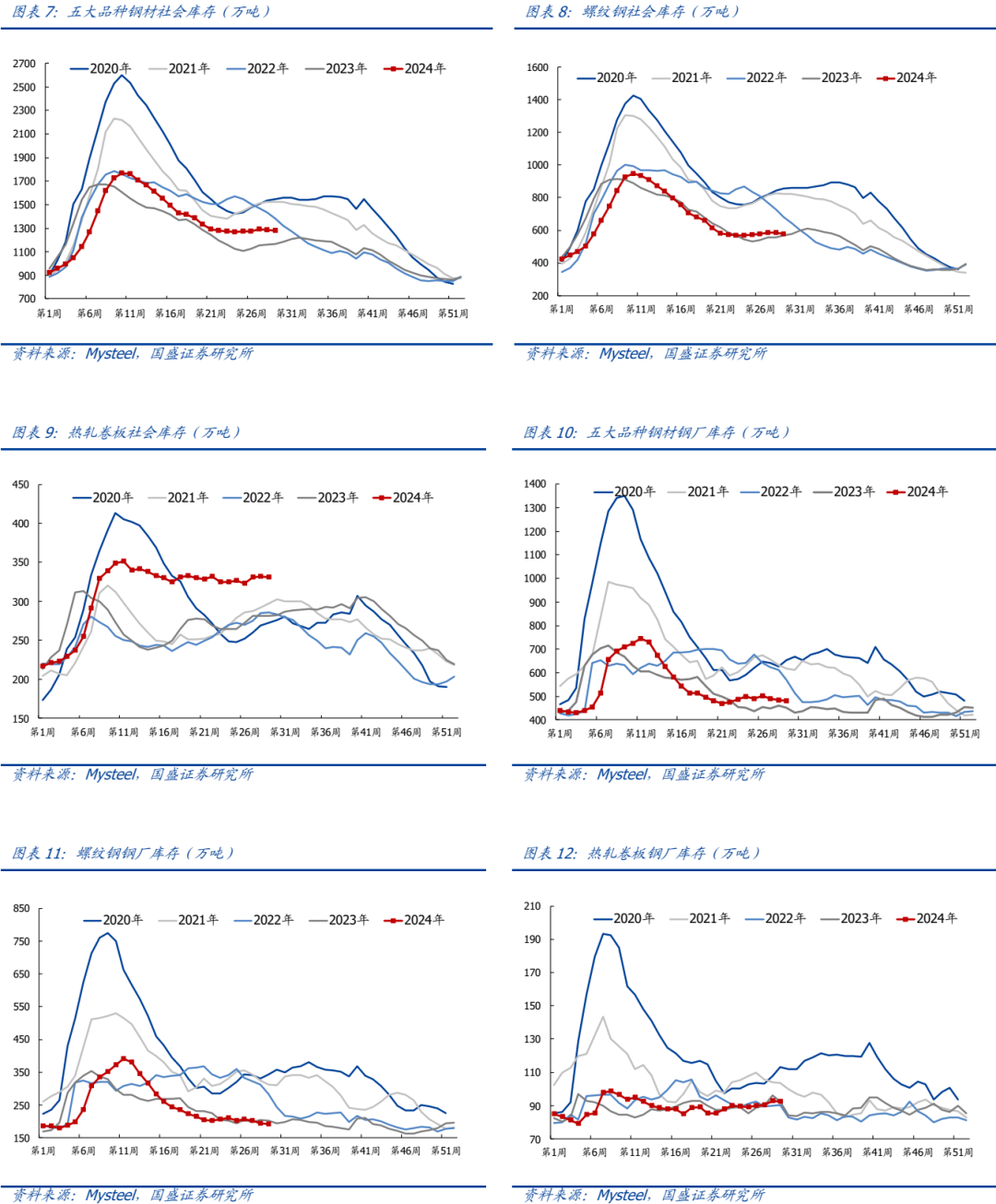

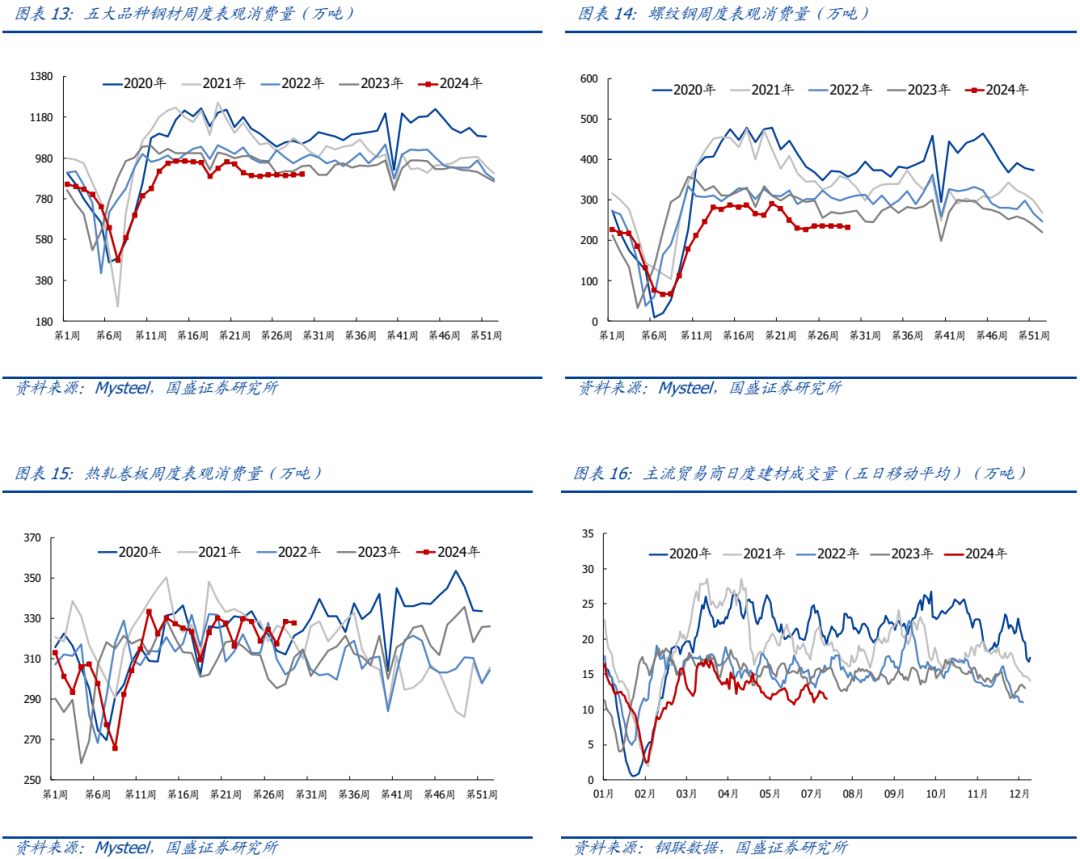

铁水产量加多,库存降幅扩大。本周寰宇高炉产能诳骗率加多,电炉产能诳骗率及钢材产量环比回落,国内247家钢厂高炉产能诳骗率为89.6%,环比+1.0pct,同比-1.5pct;91家电炉产能诳骗率为50.9%,环比-0.5pct,同比-3.2pct;五大品种钢材周产量为884.0万吨,环比-0.6%,同比-5.9%;本周长历程产量加多,日均铁水产量提高1.5万吨至239.71万吨,钢厂利润下行配景下螺纹钢及热卷产量均回落;库存方面,本周五大品种钢材周社会库存为1277.2万吨,环比-0.8%,同比+9.3%,钢厂库存为480.0万吨,环比-1.1%,同比+6.4%;钢材总库存由增转降,环比-0.9%,周变动幅度扩大0.5pct,螺纹钢厂库社库去化幅度赫然;本周由产量与总库存数据汇总后的五大品种钢材周表不雅破费899.6万吨,环比+0.4%,同比-4.2%,其中螺纹钢周表不雅破费231.4万吨,环比-1.6%,同比-14.2%,本周五大品种钢材表需改善,需求呈现出韧性特征,螺纹钢表需同比降幅扩大,建筑钢材周成交量为11.54万吨,环比降2.2%;本周钢材现货价钱连续下行,主流钢材品种即期毛利环比走弱,247家钢厂盈利率为32.05%,环比-4.8pct。

粗钢月度产量回升,战术利好钢材需求。凭据Wind数据,2024年6月粗钢产量9161万吨,同比增0.2%,日均产量305.4万吨,环比增2.0%,1-6月粗钢产量53057万吨,同比降1.1%;凭据证券时报,7月19日国常会指出大限度劝诱更新和破费品以旧换新牵引性带动性强,加大战术支捏力度故意于更好开释内需后劲,会议决定,统筹安排超永恒格异邦债资金,进一步推动大限度劝诱更新和破费品以旧换新;跟着专项债、超永恒国债等资金插足使用,展望形态将在三四季度连接开工,为三季度以及下半年基建投资提供赈济。近期财政战术及行业供给端战术捏续鼓舞,钢材中永恒基本面向好。

钢管企业捏续受益于煤电装机提高及油气景气预期。凭据Wind数据,2024年1-5月国内火电投资完成额为369亿元,同比增长32.4%,核电投资完成额340亿元,亚州色同比增长26.4%,在面前动力自主可控,加速沟通建设新式动力体系的配景下,煤电与核电机组建设干系成见有望显贵受益;另外油气开采及运输管说念干系成见有望受益于油气行业景气周期。

风险教导:国内产量调控战术超预期、下流需求不足预期、原料价钱超预期飞腾。

1.本周核心不雅点

1.1.供给:日均生铁产量回升

本周长历程产量加多,日均铁水产量提高1.5万吨至239.71万吨,钢厂利润下行配景下螺纹钢及热卷产量均回落。

Ø国内247家钢厂真金不怕火铁产能诳骗率为89.6%,环比+1.0pct,同比-1.5pct。

Ø国内247家钢厂日均铁水产量为239.7万吨,环比+0.6%,同比-1.9%。

Ø国内91家电炉产能诳骗率为50.9%,环比-0.5pct,同比-3.2pct。

Ø五大品种钢材周产量为884.0万吨,环比-0.6%,同比-5.9%。

Ø螺纹钢周度产量为223.5万吨,环比-1.7%,同比-19.8%。

Ø热卷周度产量为327.0万吨,环比-1.3%,同比+6.5%。

凭据Wind数据,2024年6月粗钢产量9161万吨,同比增0.2%,日均产量305.4万吨,环比增2.0%,1-6月粗钢产量53057万吨,同比降1.1%;凭据证券时报,7月19日国常会指出大限度劝诱更新和破费品以旧换新牵引性带动性强,加大战术支捏力度故意于更好开释内需后劲,会议决定,统筹安排超永恒格异邦债资金,进一步推动大限度劝诱更新和破费品以旧换新;跟着专项债、超永恒国债等资金插足使用,展望形态将在三四季度连接开工,为三季度以及下半年基建投资提供赈济。近期财政战术及行业供给端战术捏续鼓舞,钢材中永恒基本面向好。

]article_adlist-->

]article_adlist-->

1.2.库存:总库存降幅扩大

钢材总库存由增转降,环比-0.9%,周变动幅度扩大0.5pct,螺纹钢厂库社库去化幅度赫然。

Ø五大品种钢材周社会库存为1277.2万吨,环比-0.8%,同比+9.3%。

Ø螺纹钢周社会库存578.6万吨,环比-1.0%,情色笑话同比+1.8%。

Ø热卷周社会库存330.7万吨,环比-0.3%,同比+17.6%。

钢厂库存环比回落:

Ø五大品种钢材周钢厂库存为480.0万吨,环比-1.1%,同比+6.4%。

Ø螺纹钢周钢厂库存192.0万吨,环比-1.0%,同比-5.1%。

Ø热卷周钢厂库存92.5万吨,环比-0.1%,同比+0.2%。

1.3.需求:表不雅破费小幅好转

本周五大品种钢材表需改善,需求呈现出韧性特征,螺纹钢表需同比降幅扩大,建筑钢材周成交量为11.54万吨,环比降2.2%。

Ø五大品种钢材周表不雅破费为899.6万吨,环比+0.4%,同比-4.2%。

Ø螺纹钢周表不雅破费231.4万吨,环比-1.6%,同比-14.2%。

Ø热卷周表不雅破费328.0万吨,环比-0.2%,同比+5.6%。

本周建材成交略降:

Ø截止7月19日,建筑钢材成交量均值为11.54万吨,环比减少2.2%。

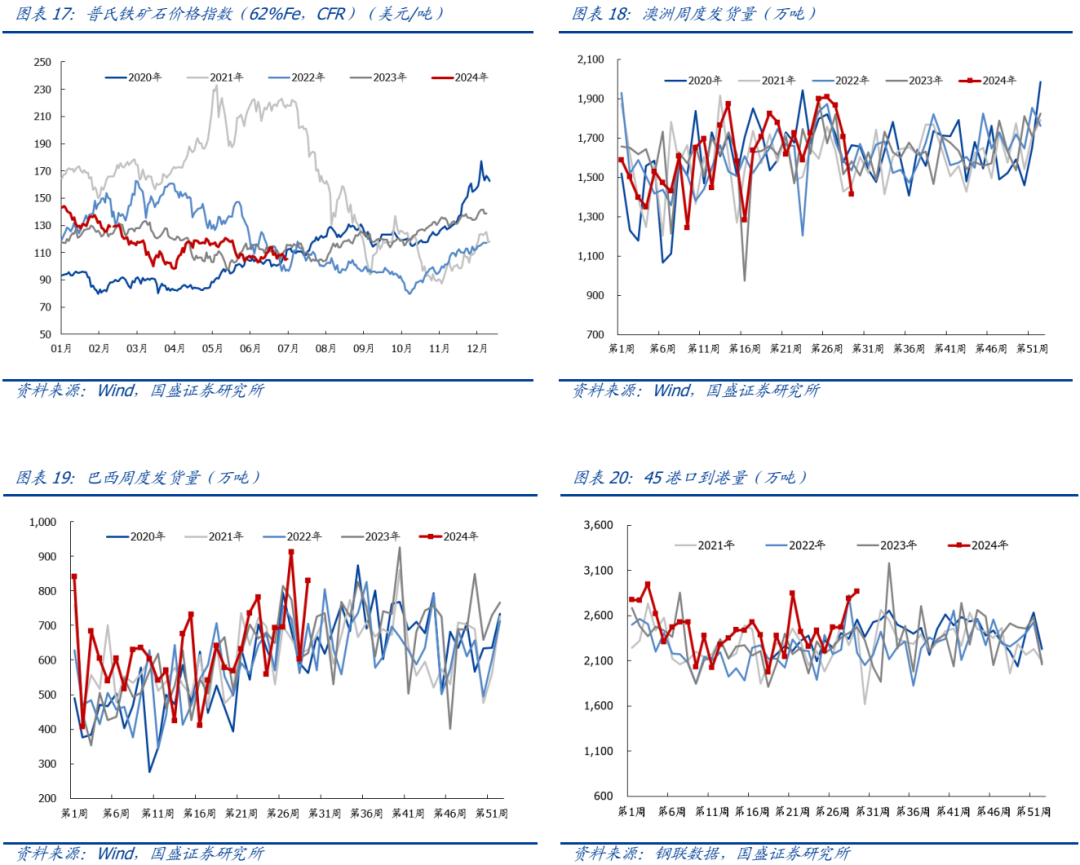

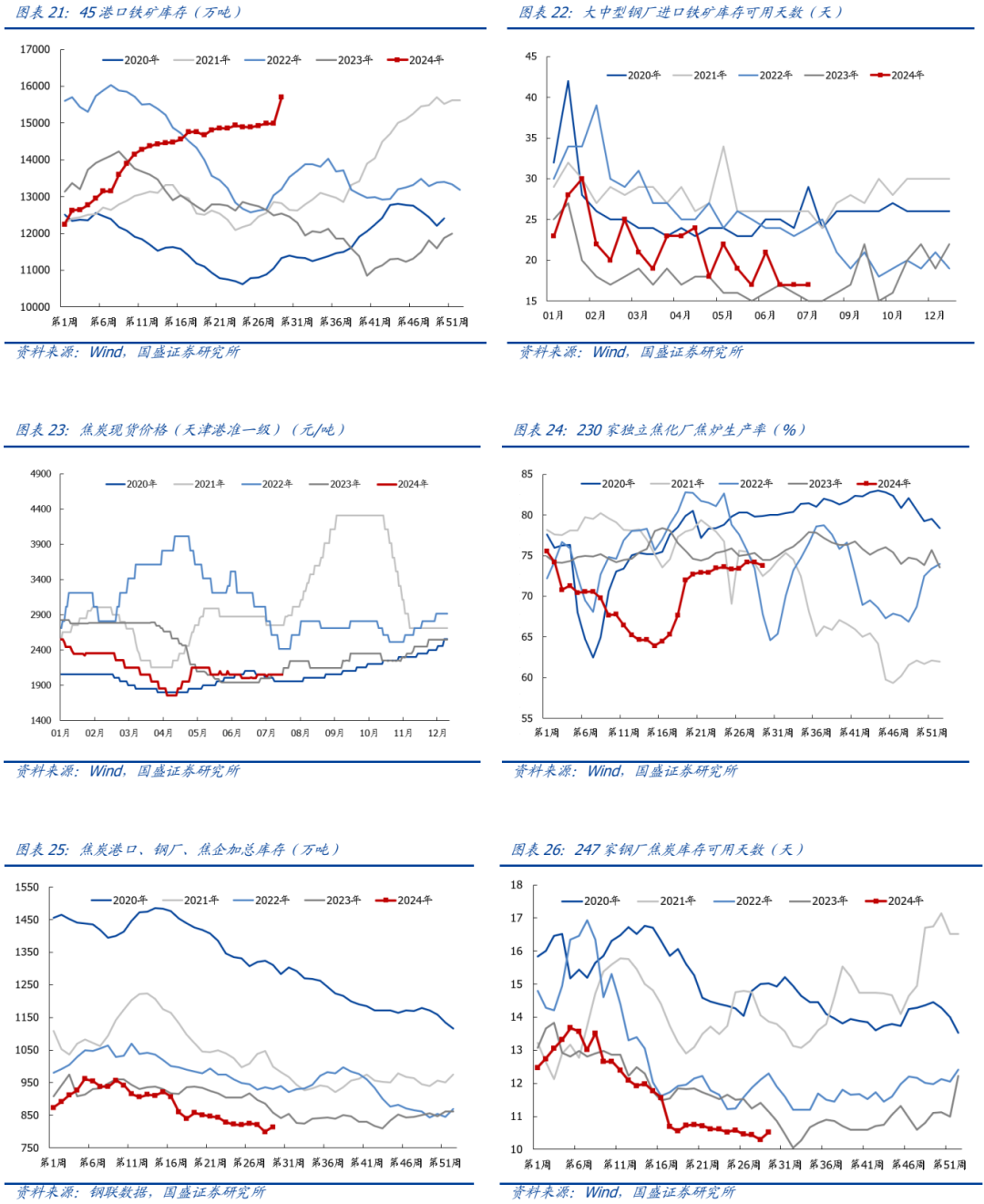

1.4.原料:铁矿价钱回落

铁矿方面:本周铁矿现货价钱回落,澳洲发运量回落,巴西发运量大增,到港量环比捏续加多,疏港量小幅下行,口岸库存累库幅度扩大;面前日均铁水产量略增,同期利润低迷导致钢厂复产受阻,末端需求偏弱导致原料价钱短期偏弱运行,连续柔软战术利好对末端需求的赈济力度。

Ø普氏62%品位入口矿价钱指数105.3好意思元/吨,周环比-2.5%,同比-9.1%。

Ø澳洲铁矿发运量1412.7万吨,环比-17.2%,同比-10.7%。

Ø巴西铁矿发运量828.8万吨,环比+37.7%,同比+33.5%。

Ø45口岸铁矿到港量2865.6万吨,环比+2.8%,同比+15.9%。

Ø45口岸铁矿日均疏港量309.6万吨,环比-0.1%,同比-1.3%。

Ø45口岸铁矿口岸库存15702.6亿吨,环比+4.8%,同比+25.2%。

Ø64家钢厂入口矿库存可用天数(双周)为17天,环比捏平,同比+1天。

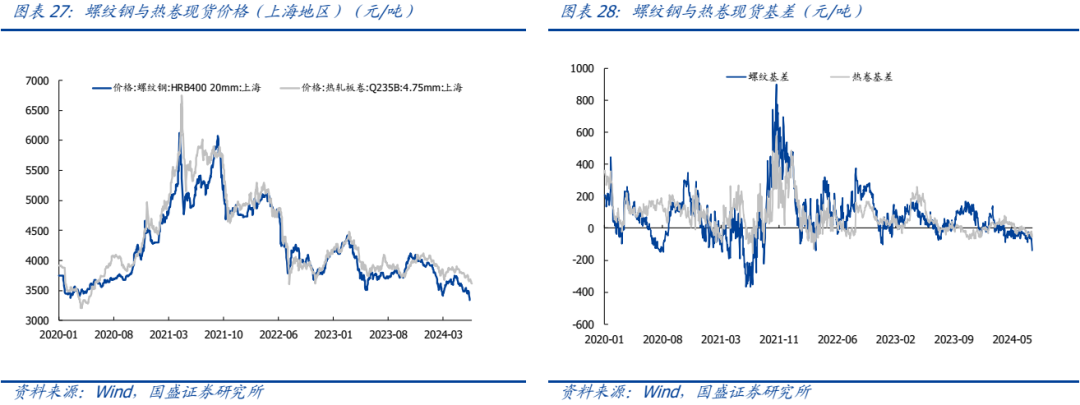

焦炭方面:本周焦炭价钱巩固运行,寥寂焦企产能诳骗率略降,加总库存回升,钢厂库存保管低位,近期钢厂铁水产量加多,双焦价钱后续或暂稳运行。

Ø天津港准一级焦炭价钱为2050元/吨,周环比捏平,同比+0.4%。

Ø寰宇230家寥寂样本焦企产能诳骗率73.8%,周环比-0.4%,同比-0.7 %。

Ø焦炭加总库存814.0万吨,周环比+1.9%,同比-5.1%。

Ø焦炭钢厂可用天数10.5天,周环比+0.2天,同比-0.6天。

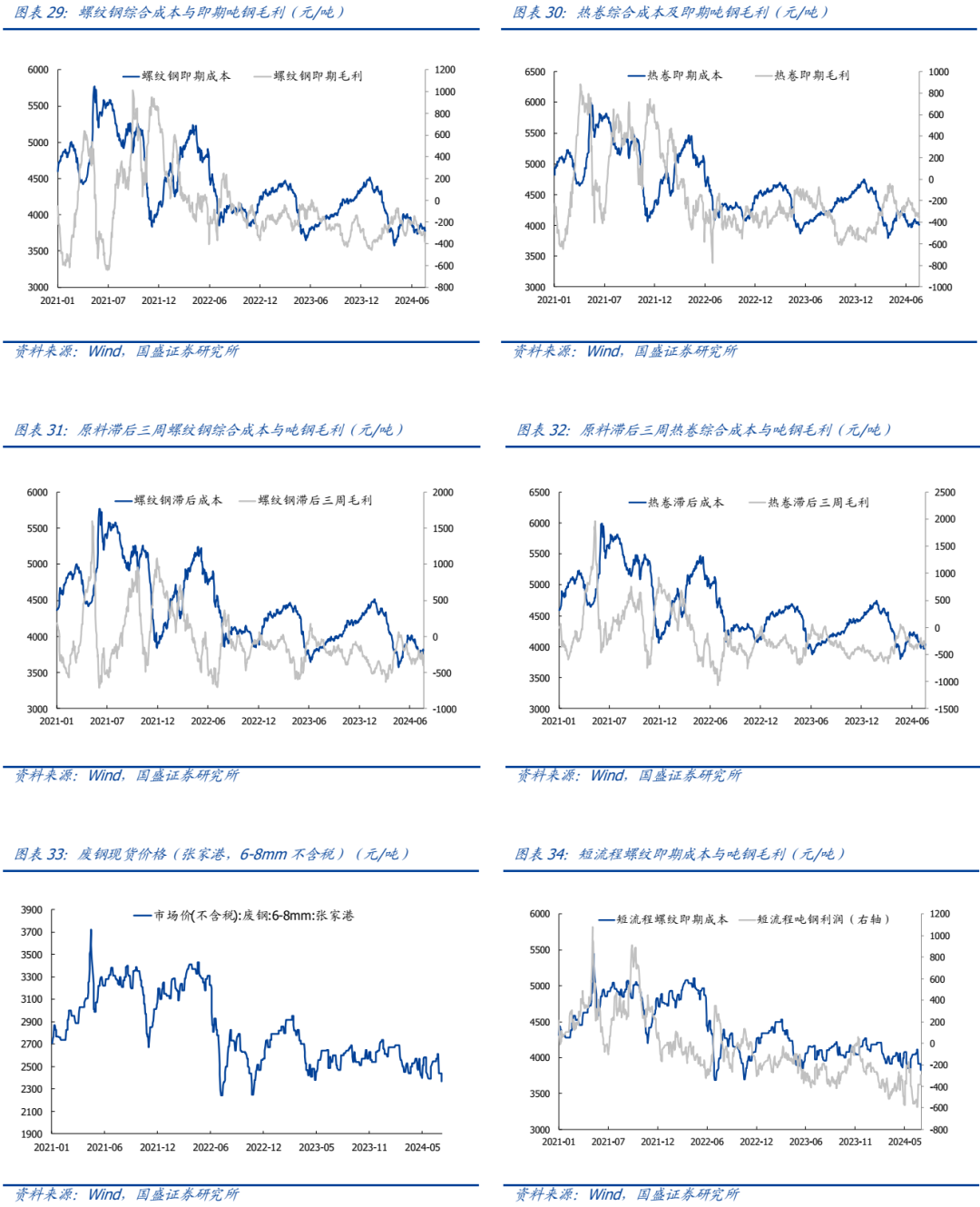

1.5.价钱与利润:钢材现货价钱回落,即期毛利走弱

现货价钱方面:近期钢材末端需求低迷,期现价钱偏弱运行,同期战术强预期仍赈济钢价底部,短期钢价或偏弱运行,恭候后续需求相通。

ØMyspic抽象钢价指数为133.4,周环比-1.0%,同比-6.8%。

Ø北京地区螺纹钢(HRB400,20mm)现货价钱3540元/吨,周环比-1.1%,同比-5.1 %。

Ø上海地区螺纹钢(HRB400,20mm)现货价钱3340元/吨,周环比-3.7%,同比-10.5%。

Ø本周五螺纹钢期现货基差为-139元/吨,周环比-86元/吨。

Ø北京地区热轧卷板(Q235B,4.75mm)现货价钱3680元/吨,周环比捏平,同比-6.1%。

Ø上海地区热轧卷板(Q235B,4.75mm)现货价钱3610元/吨,周环比-1.6%,同比-7.4%。

Ø本周五热轧卷板期现货基差为-55元/吨,周环比-16元/吨。

成本及毛利方面:本周长历程钢材现货即期吨钢毛利环比走弱,原料滞后三周吨钢毛利同步下行;电炉方面,废钢价钱下落,短历程吨钢毛利连续改善。

Ø长历程螺纹、热卷即期现货成天职别3784元/吨与4010元/吨,毛利分辨为-393元/吨与-354元/吨。

Ø长历程螺纹、热卷原料滞后三周现货成天职别为3798元/吨与4024元/吨,毛利分辨为-406元/吨与-367元/吨。

Ø废钢(张家港,6-8mm不含税)价钱为2,370.00元/吨,周环比-2.9%,同比-6.7%。

Ø短历程螺纹即期现货成本为3827.1元/吨,毛利为-297.1元/吨。

2.本周行情转头

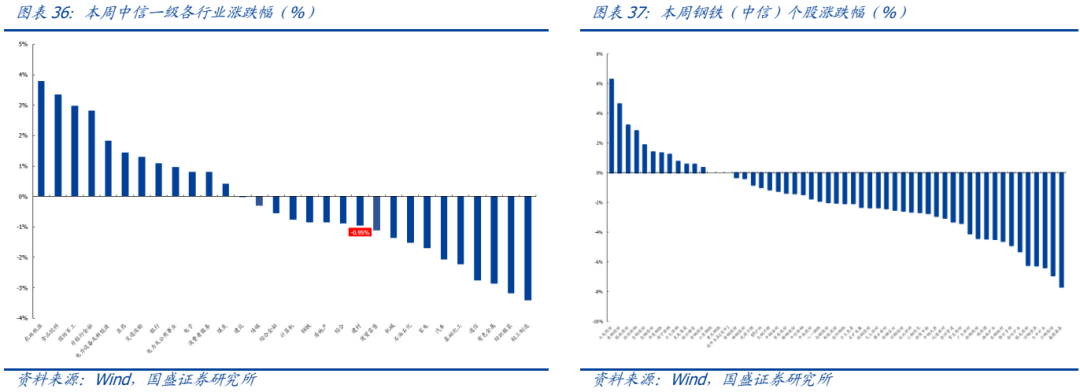

本周上证指数报收2982.31点,飞腾 0.37%,沪深300指数报收3539.02点,飞腾1.92%。中信钢铁指数报收1380.18点,下落0.86%,跑输沪深300指数2.77pct,位列30个中信一级板块涨跌幅榜第17位。

个股方面,钢铁板块上市公司有12家飞腾。

涨幅前五:玉龙股份、凌钢股份、图南股份、抚顺特钢、宝钢股份,涨幅为6.3%、4.7%、3.2%、2.8%、1.9%。

跌幅前五:银龙股份、河钢资源、大中矿业、沙钢股份、盛德鑫泰,跌幅分辨为-6.2%、-6.2%、-6.4%、-6.9%、-7.7%。

3.本周行业资讯

3.1.行业要闻

2024年6月寰宇钢铁产量

2024年6月,寰宇分娩粗钢9161万吨、同比增长0.2%,日产305.37万吨/日、环比增长1.9%;分娩生铁7449万吨、同比下降3.3%,日产248.30万吨/日、环比增长1.1%;分娩钢材12555万吨、同比增长3.2%,日产418.50万吨/日、环比增长5.7%;1-6月,寰宇累计分娩粗钢5.31亿吨,同比下降1.1%,累计日产291.52万吨;分娩生铁4.36亿吨、同比下降3.6%,累计日产239.35万吨;分娩钢材7.01亿吨、同比增长2.8%,累计日产385.18万吨。2024年6月,重心统计钢铁企业共分娩粗钢7135万吨、同比下降2.2%,日产237.83万吨、环比增长0.6%;分娩生铁6341万吨、同比下降2.3%,日产211.36万吨、环比增长1.0%;分娩钢材7252万吨、同比增长2.0%,日产241.74万吨、环比增长2.9%。1-6月,重心统计钢铁企业累计分娩粗钢4.23亿吨、累计同比下降1.1%,粗钢累计日产232.26万吨;累计分娩生铁3.73亿吨、累计同比下降1.9%,生铁累计日产205.21万吨;累计分娩钢材4.17亿吨、累计同比增长0.3%,钢材累计日产229.26万吨

(起头:中国钢铁工业协会,2024-7-16)

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:陈平 【HNDB-023】480分間ノンストップ撮影 ノーカット編集で本物中出し10連発!